A hatalmas összegek mozgatására képes, pénzügyi spekulációkkal foglalkozó csoportok nemcsak iszonyúan gazdagok, hanem élvezik is azt, amit a világgal, egyes országokkal és népekkel tesznek. Jót meg általában nem nagyon cselekszenek, hiszen ezekkel a manőverekkel államokat és kisbefektetőket fosztanak ki. És persze a politikai hatalmat is igyekeznek megszerezni ott, ahol erre lehetőséget látnak. “Szélhámosságtörténeti” riport.

Az elkövetők összejönnek megbeszélni a “balhét”

2010 februárjában egy menő manhattani ingatlanban magánvacsorán gyűltek össze a befektetői mogulok. A vacsora alatt – citrommal sült csirkefilével és mignonnal kedveskedtek egymásnak, egy manhattani magánlakásban – már akkor előrejeleztek számos pénzügyi mozgást – mondták el a Wall Street Journal-nek bizonyos források.

Arról, hogy miről beszéltek, utólag világos képet kapunk. Az exkluzív “ötletvacsorának” nevezett összejövetelen az SAC Capital Advisors LP és a Soros Fund Management LLC vezetője is részt vett. A nagy alapkezelők egymás között arról beszéltek, hogy az euró valószínűleg paritásra esik a dollárral, vagyis jelentősen gyengül. A Monness, Crespi, Hardt & Co. brókercég által szervezett, február 8-i “ötletvacsorán” a három legnagyobb portfóliókezelő fontos emberei beszélgettek az európai adósságválsággal kapcsolatos befektetési témákról, üzleti irányokról.

A megbeszélés apropója az volt, hogy Soros György, a 27 milliárd dolláros vagyonkezelő vezetője 2010. február elején arra figyelmeztette a nyilvánosságot, hogy ha az Európai Unió nem rendezi pénzügyeit, “az euró széteshet.” Az euró, amelynek 2009 decemberében még 1,51 dollár volt az ára, addigra már megrogyott. Ha a kereskedők tőkeáttételt használnak – gyakran a tét nagyságának 20-szoros kölcsönösszeget vesznek fel –, óriási összegeket tudnak mozgósítani. Ha a befektetők például 5 millió dollárt költenek egy 100 millió dolláros kereskedelmi mozgásra, akkor az 5% -os ármozgás a helyes irányban épp megduplázza az eredeti beruházást.

Ez egy lehetőség sok pénzt keresni

– mondta el akkor Hans Hufschmid, a Salomon Brothers korábbi ügyvezető igazgatója, aki később a GlobeOp Financial Services SA-t, a londoni és New York-i fedezeti alapkezelőt irányította. Kisbefektetőként szinte lehetetlen kiszámítani az elit kereskedők fogadásainak pontos hatását, ám ezek a hatalmas összegek megtöbbszörözik a valutákra vonatkozó eladási nyomást – és ezáltal már akkor megtöbbszörözték az Európai Uniónak a görög adósságválság leküzdésére irányuló nyomását.

De vissza 2010-re! Ezeken az összejöveteleken keresztül a fedezeti alapok vezetői megbeszélhették a hasonló ügyleteket, ugyanakkor más befektetők és bankárok 2008-ban, a világválság idején már komolyan bírálták az ilyen “meetingeket”. Az SAC csoport menedzsere, Aaron Cowen, aki a csoportot szintén a lefelé irányuló, short befektetésre ösztönözte, azt mondta, hogy a görög adósságválsággal kapcsolatos összes lehetséges eredményt negatívnak tekinti az euró szempontjából – mondták el akkor az ügy ismerői a Wall Street Journal-nak.

Az akkori kommentárok szerint a görög pénzügyminisztérium tisztviselője nem óhajtott az értesülésre reagálni. Az Európai Bizottság akkori szóvivője szerint a Bizottság sem kommentálta a piaci pletykákat, hozzátéve, hogy az EU végrehajtó szervei azon dolgoznak, hogy kidolgozzák a szabályokat és a kockázatot enyhítő szabályokat. Ezek azóta se (10 év alatt – a szerk.) léptek életbe, de az unió nyilván rohamléptekkel dolgozik az ügyek ilyen irányú elősegítése érdekében. Kevés kereskedő számított arra, hogy az euró értéke teljesen összeomoljon, ahogyan a brit font tette azt 1992-ben. Az egyébként nyilvános esemény és derivatív short-kereskedelem kézzelfogható eredménye az alábbi grafikonon látható:

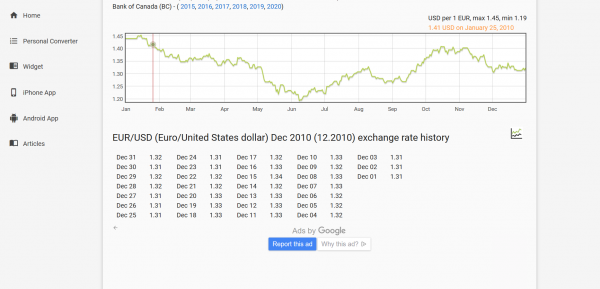

Az euró 2010-es gyöngülése. Forrás: Freecurrencyrates

A pénzügyi manővernek köszönhetően az európai közös valuta 17%-kal gyöngült meg a dollárhoz képest. Valahogy mégis jóval inkább ismert Soros úr 1992-es manővere, amelyet az angol font ellen indított, nem kizárt, hogy hasonló körülmények között.

Az angol biznisz

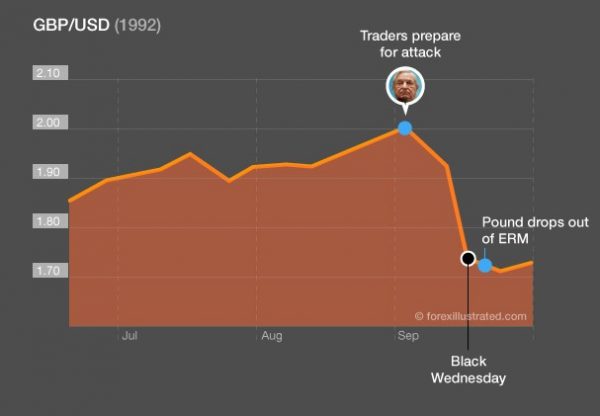

Ebben a híres ügyletben – amely a kereskedők szerint egymilliárd dolláros nyereséget eredményezett – a Soros úr vezette eladások olyan alacsonyra nyomták a font értékét, hogy Nagy-Britanniát arra kényszerítették, kivonja valutáját az európai árfolyam-mechanizmusból, aminek következtében a font még meredekebben esett vissza, majd katasztrofális krach következett be. Az ügyletet az angolok fekete szerdának nevezték el.

Az ügylet alapjai arra a brit kormányzati pénzügyi döntésre vezethetők vissza, hogy 1992-ig az angolok 2,7 márka fölött akarták tartani a font árfolyamát. A saját gazdaságuk védelmében viszont magasan tartották az alapkamatot és az inflációt is – ez pedig az álmoskönyvek szerint nem jelent sok jót. Ez Soros szerint fenntarthatatlan volt, Nagy-Britannia pedig 10% felettire emelte az alapkamatot, hogy befektetőket toborozzon. A helyzet úgy állt elő, hogy 1990-ben Nagy-Britannia úgy döntött, csatlakozik az ERM-rendszerhez. Ekkor – mint utóbb kiderült, hibásan – a fontot 2,95 márkás árfolyamon indították. (A sáv 2,78 és 3,13 közti mozgást engedett meg.) Ekkor Nagy-Britannia magas munkanélküliséggel, alacsony termelékenységgel, továbbá inflációs nehézségekkel küzdött. A font védelme azonban kiemelkedően sokba került volna a kormánynak, amit a Soros-féle akció alatt és után már nem tudtak finanszírozni.

A spekuláns felismerte a lehetőséget, és azzal számolt, hogy ha a brit jegybank nem tudja fenntartani az árfolyamsávot, akkor kénytelen lesz a fontot leértékelni. Ezért óriási volumenben fontban vett fel hitelt és azon márkát vásárolt. Így az általa felvett hitel fontban maradt, amely leértékelésre került, de a kezében viszont márka csilingelt, amelynek megmaradt az értéke. Csak a hasznot kellett felvennie.

De mi lett a 2010-es meeting végső eredménye?

Az igazsághoz hozzátartozik, hogy az euróra nehezedő nyomás már két hónappal korábban – 2009 decemberében – növekedni kezdett. A valuta 1,3%-kal már leértékelődött 2009. december 16-án, amikor a Standard & Poor’s leminősítette a görög államadósságot. Ezen a ponton néhány nagy befektető, köztük egy vagyonkezelő, a BlackRock Inc. –1,42%-os, lefelé irányuló eurómozgásra tett téteket, úgy gondolva, hogy az uniós valuta nem tudja fenntartani azt a szintet, amelyen állt.

A Görögországgal kapcsolatos aggodalmak 2010. január 20-án fokozódtak, amikor a befektetők aggódtak, hogy az ország nem lesz képes refinanszírozni nehéz adósságterhelését, aminek következtében az euró további 1,3%-kal esett. A későbbi, 2010-es euróshortolás hosszú távú eredménye tehát közismert: a görög adósságválság a későbbiekben egész Európára kiható történéseket eredményezett.

A görög kormányok rendre megbuktak, majd a görögök végül 2015-re az adósságspirálnak köszönhetően államcsődöt jelentettek. Ebben a helyzetben érte őket a migránsválság, amit az akkori Sziriza vezette baloldali kormány úgy látott jónak megoldani, hogy mindenkit számolatlanul átengedett az országon. 2015-ben láttuk ennek az eredményét, a Keleti pályaudvaron sűrű sorokban sorban álló türelmes migránsok formájában.

Facebook

Twitter

YouTube

RSS