Legyártott szerződések, hamis aláírások, fiktív számlák és elcsalt milliók – Így ítélték el Czeglédyt jogerősen 2003-ban

Több mint húsz éve van priusza a jelenleg hat és félmilliárdos költségvetési csalással, egy bűnszervezet vezetésével vádolt Czeglédy Csabának, aki április 3-án az ellenzéki pártok támogatásával indul a választáson, hogy mandátumot szerezve, mentelmi joggal rendelkező országgyűlési képviselő legyen. Bár ő fennhangon hirdeti, nem fog igényt tartani a mentelmi jogra, szögezzük le, ez nem több üres vakításnál. Mentelmi jogról ugyanis képviselő lemondani egy adott büntetőeljárásban nem tud, a mentelmi jog felfüggesztésének módját törvény szabályozza. Gyurcsány ügyvédjének van miért izgulnia. A PestiSrácok.hu riportsorozatban mutatja be, hogy bűnismétlőként akár húsz évnyi elzárás fenyegeti, ráadásul pont ma ítélték el egy másik ügyben és további büntetőeljárásoknak is érintettje lehet. Ha a feddhetetlenségi nyilatkozatot éppen alá is írhatta, feddhetetlennek elég nehezen nevezhető a szombathelyi DK-s politikus. Mártírszerepben próbál túlélni és koncepciós pert, politikai félreállítást vizionál, közben először, jogerősen éppen a Medgyessy-kormány idején ítélték el, a fentihez hasonló bűncselekmények miatt. Sorozatunk második riportjában ezt a régi ügyet mutatjuk be olvasóinknak.

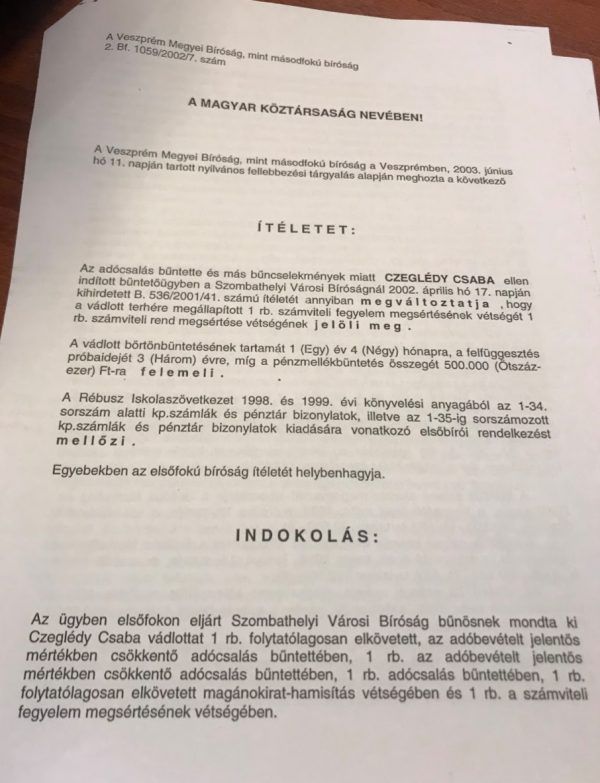

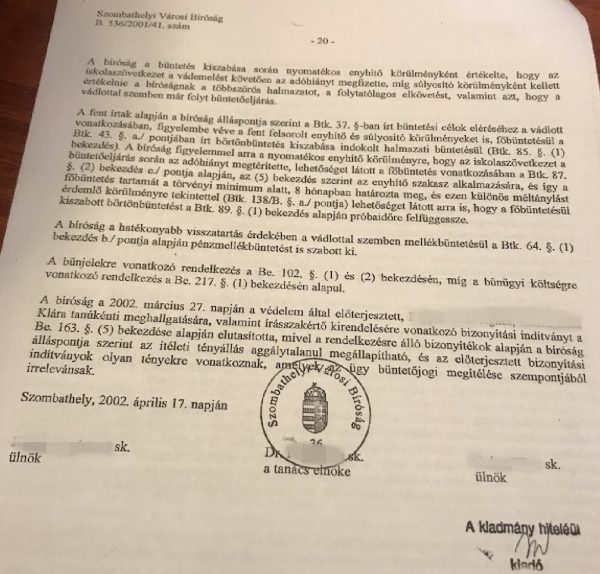

Bár Czeglédy Csaba erről mélyen hallgat, a tények azt mutatják, hogy igencsak terhelt a múltja Gyurcsány egyik jobbkezének. 2000 augusztusában marasztalták el először, akkor ügyészi megrovást kapott tizenegy rendbeli jogosulatlan adatkezelés és kétrendbeli magánokirat hamisítás vétsége miatt, 2002-ben a Szombathelyi Városi Bíróságon, majd másodfokon 2003-ban a Veszprém Megyei Bíróságon adócsalás és okirathamisítás miatt ítélték el. Első fokon halmazati büntetésül nyolc hónap börtönbüntetést róttak ki rá, két évre felfüggesztve, amit a másodfok jogerősen 1 év 4 hónapra súlyosbított, 3 évre felfüggesztve.

Az ítéletek hátterében – akárcsak most – a diákmunka, iskolaszövetkezeti tevékenység és az iskolaszövetkezet segítségével végrehajtott adócsalás állt. Az iratok 1997-ig mutatnak vissza, azóta utazik diákmunkában Czeglédy, s az évtizedek alatt egy valami változott, ha a régi ítéletet és a mostani ügye vádiratát egymás mellé tesszük: a szervezeti felépítés. Amíg anno ő állt a szövetkezet élén, és bukta volt, ő vitte el a balhét. Idővel kiokosodott, és strómanokkal ügyes kis piramist épített maga alá, így akik ténylegesen a vád szerint az adót elcsalták, azok már a rendszerben Czeglédy alatt álló emberek, akik Czeglédy utasításra cselekszenek – a vád szerint, de ne rohanjunk ennyire előre, hiszen jelen riportunk a 2000-es évek elején történt eseményeket dolgoz fel.

Az Orlay Szakközépiskola Rébusz Iskolaszövetkezetet 1997-ben alapította az akkor alig huszonegy éves Czeglédy Csaba. A szövetkezetben már akkor szerepelt három ember, akik a jelenlegi büntetőügyben is vádlottak Czeglédy mellett. Az egyik a testvére, Czeglédy Péter, a másik T. Andrea, akkori nevén még G. Andrea, a harmadik pedig P. Klára, aki a RÉBUSZ-ban még csak igazgatósági tag volt, Czeglédy nagy munkaerő-közvetítéssel foglalkozó cégében, a Human Operatorban már tulajdonos.

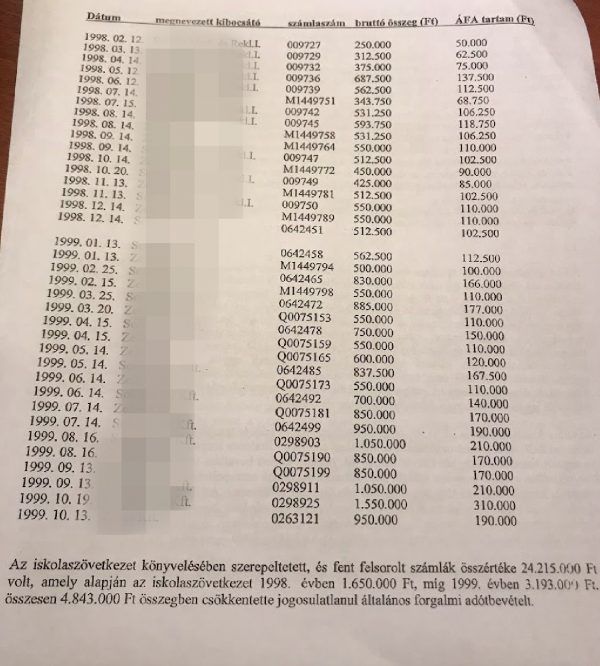

A RÉBUSZ árbevétele három év alatt 1997-től 2000-ig kétszázhetven százalékkal nőtt. Míg 1997-ben még csak huszonnégymillió forint volt, 2000-re megközelítette a félmilliárdot. Aztán a NAV-nak – akkor még APEH-nek – gyanús lett, hogy néhány cég nevére kiállítva, piackutatás címszóval eleinte még csak alkalmanként néhány százezer, majd 1999-ben már egy-másfél millió forintos számlákat úgymond költségeltek el.

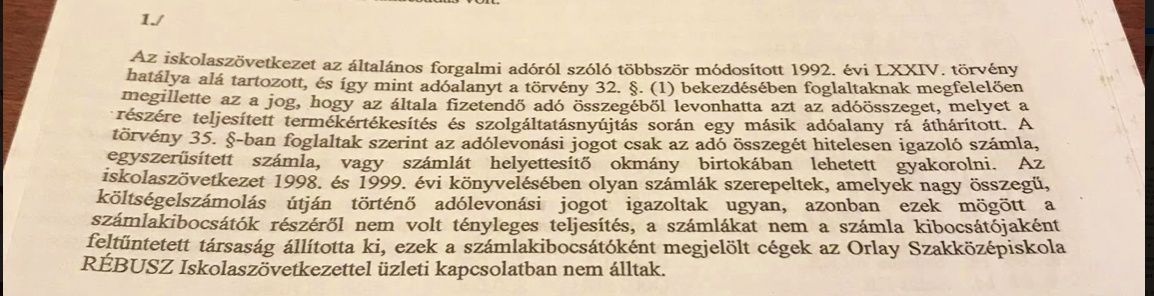

Az iskolaszövetkezet 1997 és 1998 évi könyvelésében olyan számlák szerepeltek, amelyek nagy összegű költségelszámolás útján történő adólevonást igazoltak ugyan, azonban ezek mögött a számlakibocsátók részéről nem volt tényleges teljesítés, a számlákat nem a számla kibocsátójaként feltüntetett társaság állította ki, ezek a számlakibocsátóként megjelölt cégek az Orlay Szakközépiskola RÉBUSZ Iskolaszövetkezettel üzleti kapcsolatban nem álltak

– olvasható a 2003-as jogerős ítélet indoklásában.

A cégekről a nyomozáskor kiderült, vezetőik, vagy egykori vezetőik a bíróságon eskü alatt vallották, hogy a szerződéseken szereplő aláírás nem az övék, a pecsét nem a cégük pecsétje, de még a fejlécük sem olyan, mint ami az APEH-nek beküldött papírokon szerepel. Csak kettő állt kapcsolatban valamikor a RÉBUSZ-szal, de az is eseti volt. Az egyik cég a számlák keltének időpontjában már nem is működött, egy másiknak pedig nem is volt a tevékenységei között piackutatás.

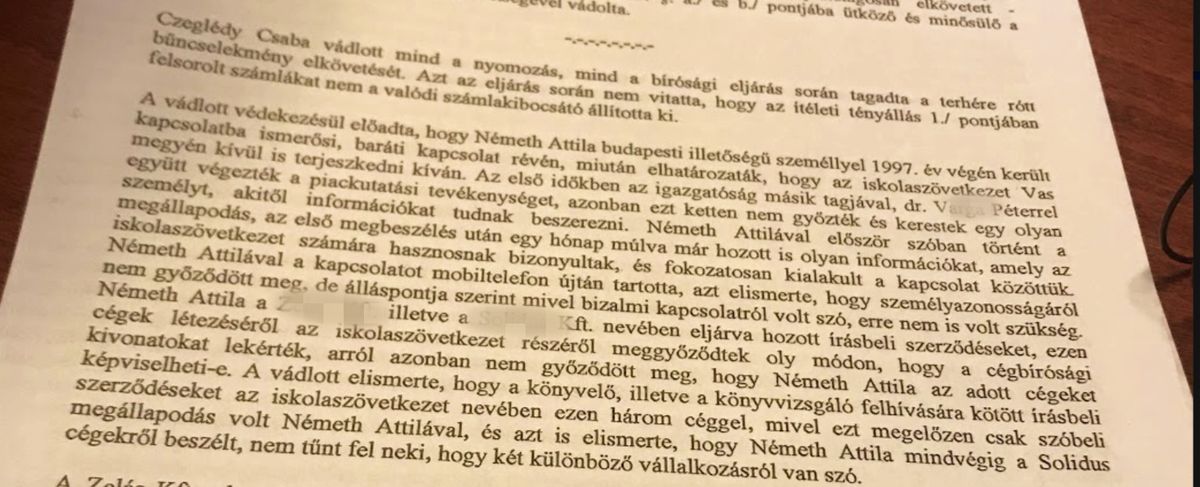

Azt Czeglédy is elismerte, hogy a számlák kamu számlák voltak, de arra hivatkozott, hogy a piackutatásban egy Németh Attila nevű személy segített nekik. Végig azt állította, hogy ennek a bizonyos Németh Attilának fizettek. Csakhogy erről semmilyen dokumentumot nem tudott bemutatni, a bíróság pedig hiába is próbálta, Németh Attilának nem akadtak nyomára. Végül nem nyert bizonyítást, hogy a rejtélyes ember egyáltalán létezne.

Czeglédy Csaba vádlott mind a nyomozás, mind a bírósági eljárás során tagadta a terhére rótt bűncselekmény elkövetését. Azt az eljárás során nem vitatta, hogy az ítéleti tényállás 1. pontjában szereplő számlákat nem a valódi számlakibocsátó állította ki.

(...)

A vádlott elismerte, hogy az ítéleti tényállás 1, pontjában írt számlák ellenértékét minden esetben ő, vagy G. Andrea vette fel a pénztárból, amelyet aztán átadott neki és minden esetben ő volt az a személy, aki Németh Attilának a számlán szereplő összeget kifizette. Ezen pénzösszeg átadásáról azonban semmilyen okiratot nem készítettek

– áll a 2003-as ítéletben.

Az indoklásban arra is kitértek, hogy az állítólagos kifizetésekről a Németh Attila nevű személynek semmilyen dokumentációt nem tudott Czeglédy bemutatni, sőt, a piackutatásra kötött megbízási szerződésekből is csak másolatok álltak rendelkezésre. Czeglédy azzal próbált védekezni, hogy az igénybe vett szolgáltatásokról, kifizetésekről az eredeti iratokat a vizsgálat során benyújtották az adóhatóságnak, holott a könyvvizsgáló vallomásából is kiderül, hogy a vádlott, azaz Czeglédy már a könyvelésnek sem tudott semmilyen elfogadható dokumentációt átadni, amely a szerződéseken szereplő szolgáltatások megtörténtét igazolta volna. A bíróság még az APEH osztályvezetőjét és két revizorát is beidézte. Mindhárom tanú határozottan állította, hogy nem volt eredeti példány a három szerződésből.

A fent írtak alapján a bíróság megállapította, hogy a Czeglédy Csaba által képviselt iskolaszövetkezet könyvelésében költségként olyan számlák kerültek elszámolásra, amelyeket az adott cégek nyilatkozata valamint a náluk végzett célellenőrzésből következően nem a kiállítóként feltüntetett szolgáltató állított ki. A számlákkal kapcsolatban fizetendő forgalmi adót a szolgáltatóként feltüntetett társaságok nem vallották be, így a valótlan tartalmú készpénzfizetési számlák adólevonási jogot az iskolaszövetkezet részére nem keletkeztetettek. A vádlott által képviselt iskolaszövetkezet valamint a cégek között létrejött ügynöki, valamint megbízási szerződések vonatkozásában megállapítható, hogy ezen szerződéseket nem a megbízóként feltüntetett és felsorolt cégek képviselői írták alá

– olvashatjuk az ítéleti indoklásban.

Folytatjuk!

Vezető kép: Facebook