Az országos gazdasági kamara és az új KATA-szabályok, avagy az adószigorítás állatorvosi lova

A Budapesti Kereskedelmi és Iparkamara (BKIK) nevében elvben nagyon óvatosan és árnyaltan fogalmazva érdemes csak megszólalni a KATA adónem ügyében. Ha az ember nem akarja ugyanazt a hibát elkövetni, mint Parragh László országos kamarai elnök, aki június 17-én, bármiféle a vállalkozásokkal folytatott konzultáció nélkül, a közvélemény – köztük a közel 400 ezer katás vállalkozó – számára teljesen váratlanul azt nyilatkozta, hogy a visszaélések elkerülése érdekében szigorítani kell az adó szabályozásán. Mégpedig oly módon, hogy az egy ügyfélnek éven belül számlázott összegből a 3 millió forint feletti részt ezentúl terhelje egy plusz 40%-os adó, melyet a megbízónak kelljen befizetnie!

Nagy Elek, a Budapesti Kereskedelmi és Iparkamara (BKIK) elnökének írása

A kormány – tudva, hogy tényleg vannak szabályozási és visszaélési problémák a KATA-val kapcsolatban – kapott az alkalmon, hogy a vállalkozások érdekképviselője javasolta az adóemelést, és megfogadta Parragh László javaslatát. Így az előzetes kamarán belüli érdemi konzultáció nélkül a sajtónak lenyilatkozott MKIK elnöki javaslat rövid idő alatt elfogadott törvénymódosítássá vált.

A KATA ne legyen bujtatott munkavállalás!

Az nyilvánvaló, a kormány nem tudhatta, hogy az elnöki nyilatkozat mögött senki más nem áll, csak Parragh László egyedül. Eközben a hazai kisvállalkozói szféra szinte egyöntetűen a változás ellen foglalt állást, és a BKIK-hoz eljuttatott panaszok tömegében is legtöbben külön sérelmezik, hogy a vállalkozók képviseletére létrehozott gazdasági kamarától indult ez a váratlan, és a gazdaság érdekeit ilyen formában sértő folyamat, oly módon, hogy az ő véleményük nem lett megkérdezve.

Ez indított arra, hogy karakteresen és ne árnyaltan fogalmazzak: a vállalkozók megkérdezése nélkül egy kamara nem javasolhat felelősen jogszabály-módosítást!

Az alap probléma abban rejtőzik, hogy egy jogos igény orvoslására – azaz a KATA ne legyen bújtatott munkavállalás – olyan megoldás született, ahol bizonyos tevékenységek önhibájukon kívül a restrikció hatálya alá kerülhetnek. Például egy könyvvizsgáló vagy ügyvéd a jogszabály erejénél fogva nem lehet munkavállaló, vagy egy fordító, aki EU-s közbeszerzésen nyertes cégnek bedolgozik, ők nagyon könnyen átléphetik a 3 milliós határt, nem is kevéssel. És ilyen példa nem egy van.Ahhoz, hogy mentsük a menthetőt, és esetleg korrigálni tudjuk a jövő január 1-től életbe lépő változások negatív hatásait, a BKIK álláspontja szerint egy széleskörű vállalkozói konzultációt kell lefolytatni mihamarabb. Ehhez a gazdasági kamarai rendszer minden adottsággal rendelkezik: a területi kereskedelmi és iparkamarák az önkéntes és regisztrált tagok e-mail-címét ismerve, azokra egy megfelelően összeállított kérdőívet kiküldve erős reprezentativitással bíró felmérést tudnak készíteni, ha a vállalkozókban meglesz a kitöltési hajlandóság. Ezt mi a budapesti kamarában most meg is tesszük. Hogy az MKIK elnöke miért nem élt előzetesen ezzel a lehetőséggel, erre a választ nem mi tudjuk megadni! Viszont a KATA-ról történő érdemi konzultáció érdekében fontos, hogy minden érintett mélységében és összefüggéseiben megismerje a témát, hiszen az állam és a vállalkozások számára is tartósan kielégítő megoldást csak az érintett felek szempontjainak kölcsönös megismerése és az érdekek összehangolása révén lehet elérni. Sokan jelenleg valószínűleg csak azt tudják a KATA-ról, hogy

végre egy igazi vállalkozásbarát adónem, ami minimális adminisztrációval és nagyon kedvező adótétellel teszi lehetővé az önfoglalkoztató kisiparos, szakiparos vagy szellemi szabadúszó vállalkozói tevékenység folytatását,

és így segíti a fekete- és szürkegazdaság kifehérítését. Nekünk az a célunk, hogy a KATA ne essen át az állatorvosi ló minden „betegségén” és a végén ne szűnjön meg!

Az EVA szomorú története

Itt kell emlékeztetnünk mindenkit, hogy ehhez hasonló adójogi kezdeményezés már volt Magyarországon, amikor 2003-ban bevezették az egyszerűsített vállalkozói adót, rövidítve az EVA-t. Ennek lényege az volt, hogy egy bizonyos jövedelemszint alatt (ez évi 15 millió forintról 30 millió forintra emelkedett az évek során) a bevétel egy meghatározott (kezdetben 15, majd 25, végül 37) százalékát kellett befizetni és cserében nem kellett sem társasági adót, sem általános forgalmi adót, sem személyi jövedelemadót fizetni, miközben a kettős könyvelés helyett elég volt egy bevételi nyilvántartás vezetése. A legfőbb előnye tehát az alacsony adóterhelés és az egyszerű adminisztráció volt, amivel a kis cégeket célozta meg az akkori kormányzat. Az adónem rövid idő alatt népszerű lett, a 2010 körüli csúcsán több mint 140 ezer EVA-s vállalkozás éves szinten több mint 180 milliárd forint költségvetési bevételt hozott. Igen ám, de a jól mutató önálló EVA bevételi sornak az ÁFA bevételi soron fizette meg az árát a költségvetés, hiszen az EVA kiváltotta az ÁFA-fizetést is! És ez elindította a rendszert kihasználók fantáziáját, hiszen nem volt nehéz kiszámolni, hogy átszámlázásokkal a 15 és 25% közötti különbség megnyerhető, az állam viszont bukja az ÁFÁ-t. A tét százmilliárdos nagyságrend volt. És ahogy ez egyre nyilvánvalóbb lett a Pénzügyminisztériumban, úgy nőtt a feszültség az EVA körül, különösen, amikor időről-időre bevétel növelő intézkedésekre kellett javaslatokat gyűjteni. Ismerjük a folyamat végét: a szigorítások végén egyre kevesebb EVA-s adóalany maradt, ahogy az eredeti népszerű paramétereit elvesztette az adónem, és így a végén ki lehetett mondani, hogy nincs rá szükség, csak egy zavaró elem az adórendszerben.

De a politika is tisztában volt azzal, hogy egy nagyon egyszerű és relatív kedvezményes adózású rendszerre szükség van a mikro- és kisvállalkozások érdekében, így 2012-ben megszületett a következő adó, melynek célkitűzései sokban hasonlítottak az EVA egykori célkitűzéseivel (kisvállalkozói adminisztrációcsökkentés, gazdaságfehérítés, kisvállalkozásfejlesztés a kedvezményes adómérték által), és a külön pikantériája az volt, hogy ugyanúgy egy női név lett a rövidítése. A KATA adónemet a 2013-as évre lehetett először választani.

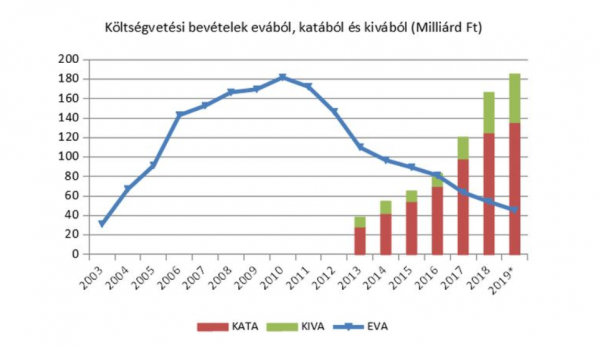

Hogy miért foglalkoztunk ilyen részletesen az EVA történetével? A következő ábrát megtekintve nagy a hasonlóság a felfutás szakaszaiban! Főleg, ha oda rajzolnánk a 2020-as KATA bevételi előirányzatot, ami 192 milliárd forint, miközben az EVA csúcs 182 milliárd forintnál volt! A KATA könnyen lehet, hogy idén éri el a csúcsot, és az EVA-hoz hasonlóan 7 év gyors felívelés után egy gazdasági válság következtében a politikai népszerűség keresési logikán felülkerekedik a költségvetési pénzügyszakmai logika.

Forrás: https://ado.hu/ado/megszunik-az-eva-elt-17-evet/

Egy ábra alapján azért ne kezdjük még temetni a KATA-t – mondhatják jogosan, hiszen a most elfogadott törvény módosítás mellett is sok vállalkozásnak megéri katásnak maradni. Így legfeljebb a felívelő szakasz törik meg, de az EVA-hoz hasonló lejtmenet nem kellene, hogy elinduljon. Mi ennél pesszimistábbak vagyunk a korábbi tapasztalatok alapján, hiszen a most elfogadott módosítások a visszaélési lehetőségeket nem szüntetik meg, csak bonyolultabbá teszik, amihez például új katás vállalkozások létrehozása válik szükségessé. Tehát nagyjából jövő tavaszra látszani fog, hogy a szigorítások mennyire érik el a tervezett hatásukat, hiszen amennyiben nő a katás cégek száma, miközben a KATA által kiváltott munkaviszonyok miatt az SZJA és társadalombiztosítási járulék költségvetési sorokon nagyobb kiesések válnak láthatóvá, akkor újabb szigorítások fognak következni. Például a most 3 millió forintban meghatározott 40%-os különadó határt 1 millió forintra fogják levinni. Ez a kijátszhatóságot már valóban sokkal jobban megnehezíti majd, de közben „mellékhatásként” sok a törvény eredeti szellemében működő vállalkozás "katázását" is ellehetetleníti, ami miatt elkezdődik a katás adóalanyok számának csökkenése, és a KATA adónemből a bevétel is visszaesik. A visszaeső bevételekre értelemszerűen a kedvező adótételek emelése lehet majd a válasz, ami még tovább csökkenti a katások számát, mivel a vállalkozók egy része inkább újra a fekete- és szürkegazdaságot választja. És már el is érkeztünk az EVA által befutott pályaív végéhez, a csökkenő népszerűség jó indok lehet az adónem megszüntetésére.

A KATA ne jusson az EVA sorsára!

Ezt a lehető legrosszabb forgatókönyvet kellene elkerülni. Ehhez viszont őszintén fel kell tárni a KATA adónem elfogadásakor létrehozott anomáliákat, és a vállalkozókban egy konzultáció keretében tudatosítani kell, milyen feltételek mellett reális a KATA tartós fennmaradása a hazai adórendszerben úgy, hogy a kedvező tulajdonságaiból minél többet megtart, de közben a költségvetési logikát sem sérti alapjaiban. Az egyik legfőbb anomália az, hogy elfogadásakor a KATA, annak ellenére, hogy a személy jellegű kifizetések közterheinek a kiváltására lett létrehozva, aközben nem lett harmonizálva a hazai bérrendszer alapját képező évről évre növekvő minimálbérrel, és az ahhoz kapcsolódó társadalombiztosítási járulékokkal, amelyek viszont a társadalombiztosítási jogviszonyok alapjait képzik! 2012-ben a KATA törvény elfogadásakor a minimálbér havi összege 93 ezer forint volt és miközben a KATA törvény szerint a főállású kisadózó e jogállásának időtartama alatt biztosítottnak minősül, aközben a havi 50 ezer forint KATA megfizetésével ezen ellátások számításának alapja havi 81.300 forint, azaz már ekkor kevesebb mint a minimálbér. Egész pontosan a KATA alapján szerzett TB jogviszony a minimálbér 87,4%-a volt az elfogadás évében. Ez az arány pedig évről évre csökkent ahogy évről évre nőtt a minimálbér. Idén egy főállású katás év már csak 0,61 évnek számít a szolgálati időt tekintve! Tehát jelenleg 30 év KATA-s jogviszony csak 19 év szolgálati időnek számít, miközben a nyugdíjhoz is legalább 20 év szolgálati idő kell. A KATA másik alapvető anomáliáját már a bevezetéskor magában hordozta, amit menet közben fel is nagyítottak, amikor az eredeti 6 milliós bevétel maximuma 2017-ben úgy került 12 millió forintra megemelésre, hogy az adótételek nem változtak. Eközben az ÁFA-mentesen kihasználható KATA bevételi határ az ÁFA alanyi adómentesség 5 millió forintról 2017-től előbb 8 millió forintra, majd 2019-től 12 millió forintra emelésével jelentősen nőtt. Így az eredeti 6 milliós határra vetített 10,8%-os legkedvezőbb adóteher a 12 milliós megemelt határ teljes kihasználásánál 5,4%-ra csökkent! Már az eredeti 10,8%-os adóteher is nagyon kedvező volt az adórendszer többi eleméhez képest, hiszen a munkabér esetén az összes munkáltatói kifizetésből az államhoz kerülő rész 2020-ban 43,2%, ugyanez az adóteher a magánszemélyek osztalék jövedelme esetén 22,65%, az esetleg fizetendő szochó teher függvényében maximum 36,76%. Így érthető, hogy miért indult be a magyar gazdaságban képződő munka és tőkejövedelmek KATA szerinti adózás felé áramlása. Ezt a folyamatot a bevételi határ megduplázása, és ezzel akár az 5,4%-os adóteher elérhetősége a többes katázás lehetőségével együtt egy egyre gyorsuló pályára tette. Ezt a folyamatot tetézte a koronavírus válság, ami beindította a nagyvállalatok költségcsökkentő programjait, ahol szinte mindenhol felmerült az alkalmazottak egy részének katás vállalkozóvá kiszervezése a jelentős közteher megtakarítás érdekében. Egy bruttó 350 ezer forintos átlagfizetést kapó alkalmazott, ha a munkaadója nyomására, egyébként törvénysértő módon, katás alvállalkozóvá válik és onnantól 300 ezer forintot számláz egy hónapban, akkor a munkavállaló nettója nagyjából ugyanannyi marad. A munkáltatónak viszont havonta megtakarítás a 350 ezer és a 300 ezer közötti különbség, valamint a 350 ezer felett fizetendő kb. 60 ezer forint szochó és szakképzési hozzájárulás. Azaz egy átlagbéres munkavállalón is havi kb. 110 ezer forintot tud spórolni a munkaadó. Egy jól kereső informatikus vagy mérnök esetén ez akár havi 3-400 ezer forint is lehet. Eközben a költségvetés csak egy átlagkeresetű munkavállaló esetén is évi majd 1,5 millió forintot bukik, egy jól kereső szakember esetén pedig akár 5 millió forintot is! Az emiatt kieső költségvetési bevételek mára elérték a Pénzügyminisztérium ingerküszöbét, hiszen mostanra becslések szerint akár 100 ezer katássá átalakított egykori munkaviszonyról beszélhetünk, ami akár 250 milliárd forint adókiesését jelenthet. És a nagyvállalatok költségcsökkentő tevékenységeit látva beavatkozás nélkül ez jövőre, számban akár további 100 ezres, míg összegben 100 milliárdos tételekkel nőhet. Emiatt nyilvánvalóan irreális az a vállalkozói elvárás, hogy maradjon minden ugyanúgy a KATA-val, ahogy eddig volt.

Itt újra felmerül az országos gazdasági kamara felelőssége, hiszen ezekre az anomáliákra fel kellett volna időben hívni a figyelmet!

Mit lehetne tenni a KATA-ért?

Ha meg akarjuk menteni a KATA-t, akkor a kérdés az, hogyan lehet kis bürokráciával és erőforrásigénnyel, nagy hatékonysággal a szabályokat betartó és a szabályokkal visszaélő katásokat szétválasztani? Kétféle módszerrel lehet orvosolni a visszaéléseket:

Adómérték emeléssel, mint pl.:

- Átalányadó emelésével

- Sávos adózás bevezetésével

- Tételes helyett arányos, százalékos adózás bevezetésével

- Munkaviszony átalakításának az adóztatásával

Eljárásjogilag, mint például.:

- Felső határ bevezetése az egy partner felé kibocsátható számla értékére

- Csak munkaviszony vagy nyugdíj mellett lehessen katázni

- Csak adott tevékenységi körökre legyen érvényes a KATA

- Szigorúbb ellenőrzési feltételek (pl. hétből kettő helyett négy vagy akár öt feltétel teljesítése kötelező)

A jelenlegi törvénymódosítás két másik pontjával, a többes katázás, valamint a katás holding struktúrák felszámolásával, ahol az osztalék összegéhez KATA címén sokkal kedvezőbb feltételek mellett jut egy vállalkozó, minden tisztességes vállalkozó egyetért, azt a BKIK is teljes mértékben támogatja.

A 3 millió forint feletti 40%-os különadónak a kijátszhatósága viszonylag egyszerű. Álljon itt a sajtóban megszellőztetett két példa:

- Meglévő katás vállalkozók összeállnak és részben egymás helyett számláznak. Vegyünk egy egyszerű példát: Eddig 3 katás vállalkozó három céghez fejenként évi 9-9 millió forintot számlázott. Jövőre mindegyik mindhárom céghez 3-3 millió forintot fog számlázni. A végeredmény: cégenként 3 millió forint keretén belül lesz a számlázás, így mindenki a pénzéhez jutott különadó nélkül.

- Családtagok, megbízható ismerősök bevonásával új katás adóalanyok létrehozása, és a számlázásba az ő bevonásuk. Ez ellen egyébként a szigorításnak a tevékenység végzéséhez szükséges szakmai- tevékenységi jogosultság, gyakorlati idő, vállalkozás ismeretek minimális követelményeiről vizsgatétel körökben kell feltételeket kidolgozni-aktualizálni, meglétük ellenőrzését is elvégezni, és máris a KATA egyik fő vonzerejét veszíti el: se a vállalkozónak ne kelljen sok adminisztrációval, sem az adóhatóságnak folyamatos ellenőrzéssel bíbelődnie.

Mindezek után szeretném kifejezetten kiemelni, hogy a pénzügypolitikának jó ideje célja annak az adóztatási struktúrának a kialakítása, amelyik kezelni tudja a magyar gazdaság dualitását. Eredetileg a KATA is ezt a problémát volt hivatott kezelni részben és nagyon fontos, hogy ezt a célját be is töltötte.

Az a tény, hogy a módosítások, illetve a módosítások elmaradása visszaélésre adtak lehetőséget néhány év után, nem jelenti azt, hogy nincs szükség rá!

Azt pedig nem győzöm eléggé hangsúlyozni, amennyiben átesünk a ló túloldalára, és túladóztatjuk esetleg azokat is, akik a gazdaságpolitika céljainak megfelelően katáznak, az könnyen adóelkerüléshez vezet, különösen ilyen bizonytalan gazdasági környezetben.

Ezen előzmények ismeretében két lépést javaslok:

- Rövid távon megvizsgálni azokat a tevékenységeket, amelyek esetében a vállalkozók önhibájukon kívül kerülnek a restrikció alá, illetve olyan elemeket beépíteni a jogszabályba, amelyek elejét vehetik a jövőben az említett visszaéléseknek és még idén ennek megfelelően módosítani a jogszabályt. Ezzel a megoldással részben lehet orvosolni a fűnyíró elven bevezetett korlátot.

- Hosszabb távon úgy átalakítani a KATA-szabályozást, hogy a jelen cikkben taglalt anomáliák orvoslásra kerüljenek és ugyanakkor maradjon meg az adónem egyszerűsége.

Mindezeket a vállalkozásokkal történt széleskörű konzultációt követően lehetséges újraszabályozni.

A Budapesti Kereskedelmi és Iparkamara ennek a konzultációnak az első lépését már el is kezdte egy online kérdőív formájában, amit több ezer vállalkozó már ki is töltött. A kutatás eredményét nemsokára publikálni fogjuk. Addig is javasoljuk hasonló kutatások elindítását az ország Budapesten kívüli területein is.